本記事要約

「小1の壁」は、小学校入学により登校時間や学童の利用時間が保育園時代と変わることで、保護者の働き方に影響が出る問題である。調査では約56%が壁を感じ、そのうち約7割が時短や退職など働き方を変更していた。原因は朝夕の時間差や長期休暇の負担増である。記事では、学校だけに対応を求めるのではなく、官民連携や家庭の選択肢拡大を通じて社会全体で支える仕組みを考える必要性や、子どもへの資産形成支援という発想もある。

参考記事の要約:数字が示す「働き方の変更」という現実

「小1の壁」という言葉を聞いたことがあるでしょうか。小学校入学をきっかけに、親子の生活リズムが大きく変わり、仕事と子育ての両立が難しくなる現象を指します。中学生のみなさんにとっては少し先の話かもしれませんが、実はこの問題は、これからの社会の仕組みそのものを考えるテーマでもあります。

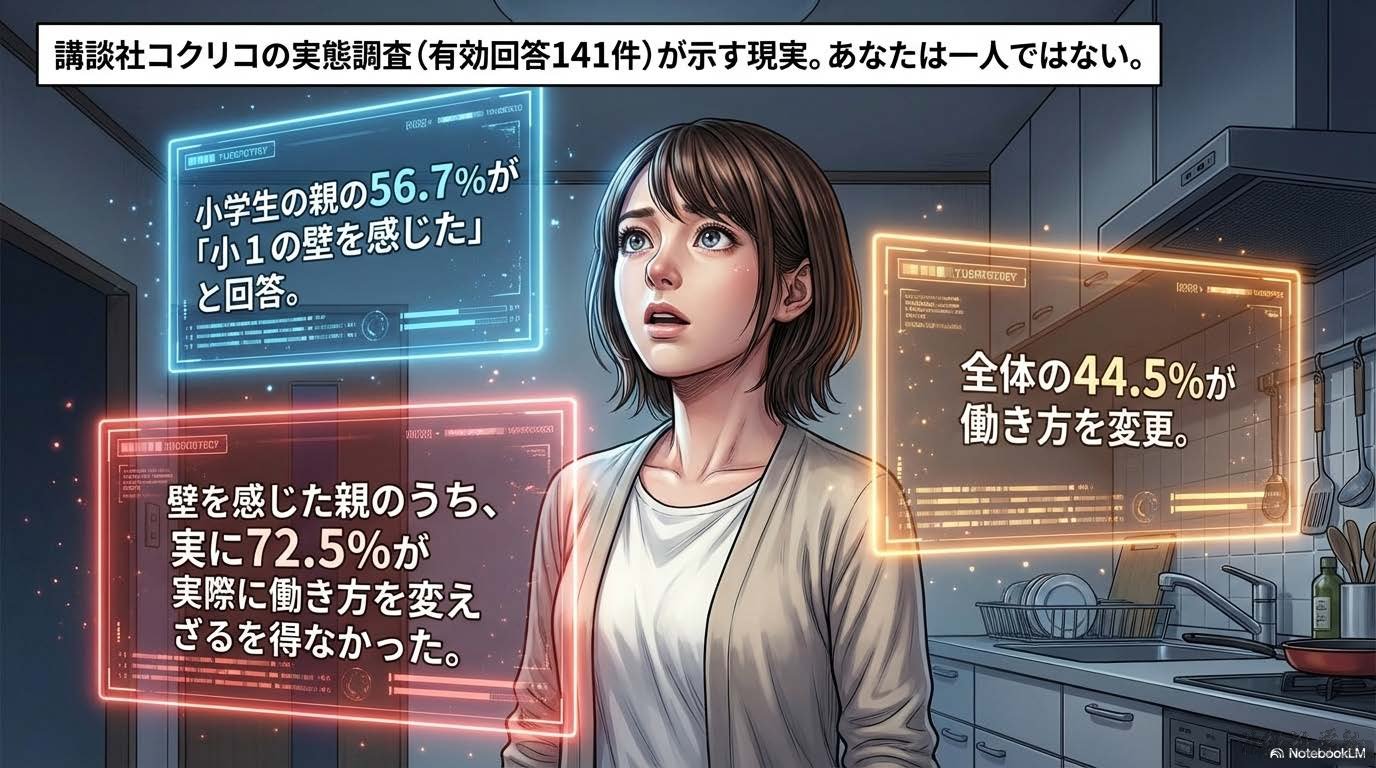

講談社コクリコが実施した調査によると、小学生の子どもを持つ母親のうち56.7%が「小1の壁を感じた」と回答しました。そして44.5%が働き方を変更しています。さらに「壁を感じた」と答えた人のうち72.5%が実際に働き方を変えたという結果でした。

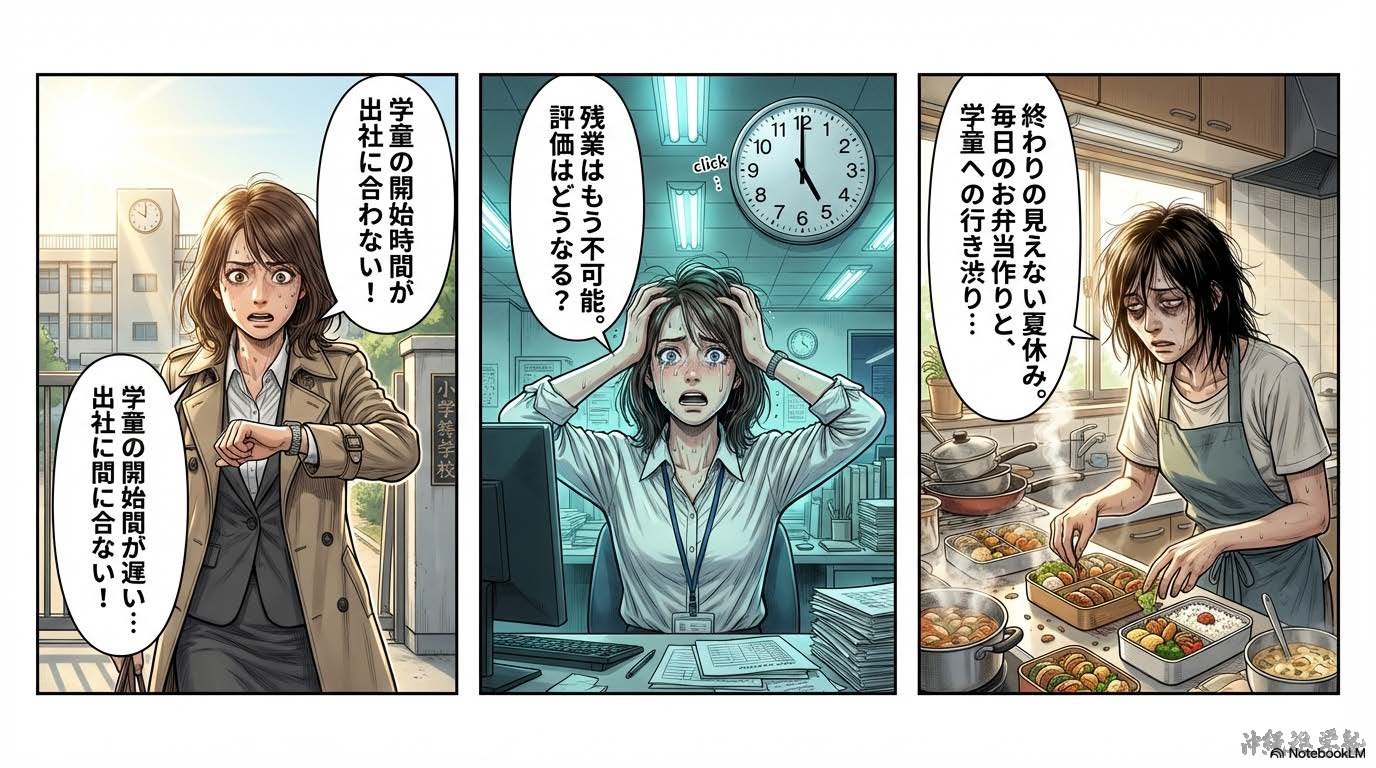

主な理由は次の3つです。

- 朝の預け時間が遅くなる(登校時間・学童開始時間の問題)

- 夕方のお迎え時間が早くなる(残業が難しくなる)

- 長期休暇の負担が増える(学童の開始時間・弁当・行き渋りなど)

参考記事:

「小1の壁」で働き方はどう変わる?(講談社コクリコ)

※アンケートは特定の登録者を対象としたものであり、全国の全家庭を完全に代表するものではありません。しかし、現場で実際に起きている困りごとを具体的に示す資料として重要です。

「母親の問題」に見えるが、本当は家庭全体の設計問題

参考記事では母親の声が中心に紹介されています。しかし個人的な意見としては、これは「母親の問題」というよりも家庭全体の働き方と社会設計の問題だと感じます。

父親も含めた働き方、祖父母の距離、地域の支援体制、企業文化、通勤時間。こうした複数の要素が重なり合って「壁」になります。誰か一人の努力だけで越えられる問題ではありません。

祖父母の近くで子育てできれば解決するのか

祖父母の近くで子育てできる家庭は、確かに小1の壁を越えやすい傾向があります。送迎や急な対応をお願いできるからです。

しかし現代では、都市部への就職集中、祖父母世代の就労、健康問題などもあり、すべての家庭がその選択を取れるわけではありません。「家族で何とかする」だけでは限界があります。

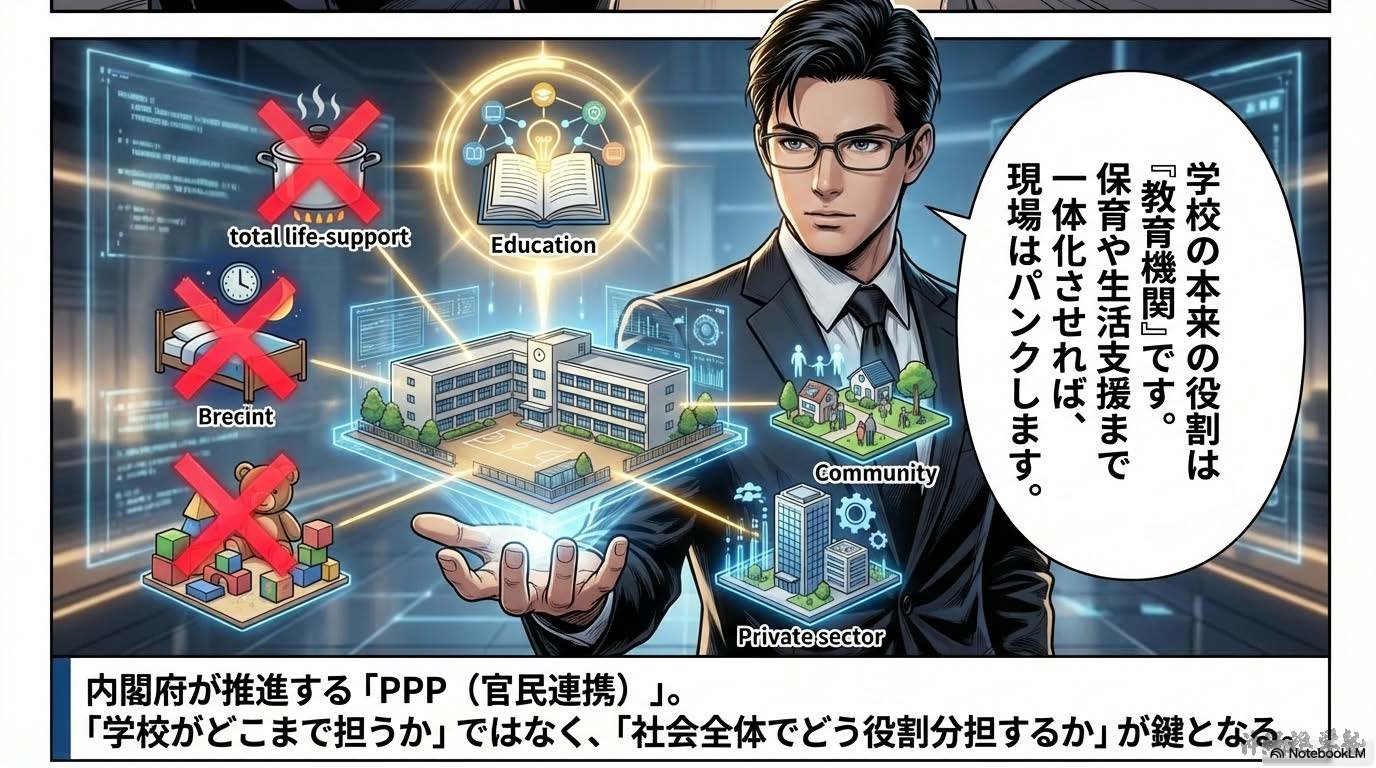

学校が抱え込むべき問題なのか――役割設計という視点

小1の壁対策として、学校の早朝開門や放課後支援の拡充が進んでいます。これは一定の効果があります。しかしここで重要なのは、学校の本来の役割です。

学校は本質的には教育機関です。知識や思考力、社会性を育てる場です。そこに保育・生活支援まで一体化させると、便利になる一方で、現場の負担増やコスト固定化といった別の課題も生まれます。

公共政策では、PPP(官民連携)という考え方があります。これは公共サービスを行政と民間が協力して提供する仕組みです。

出典:内閣府PPP/PFI解説

https://www8.cao.go.jp/pfi/pfi_jouhou/aboutpfi/aboutpfi_index.html

重要なのは「学校がどこまで担うか」ではなく、「社会全体でどう役割分担するか」です。

高校無償化が示す“選択肢を増やす”という発想

高校授業料支援は近年拡充され、所得制限の緩和などが進んでいます。

出典:文部科学省

https://www.mext.go.jp/a_menu/shotou/mushouka/index.htm

ここから読み取れるのは、公立か私立かという二択ではなく、家庭の選択肢を広げるという政策方向です。選択肢が増えることは、教育の質向上にもつながります。

理想論:子ども1人1000万円支給モデル

ここからは思考実験です。

もし出生時に子ども1人あたり1000万円を支給し、それをロック型資産(一定年齢まで引き出せない資産)として運用したらどうでしょうか。

制度モデル(具体設計)

| 項目 | 内容 |

|---|---|

| 支給額 | 1000万円 |

| 管理方法 | 国家信託口座 |

| 引き出し年齢 | 18歳以降 |

| 用途制限 | 教育・起業・住宅・出産 |

| 運用方法 | 低コスト指数投資 |

複利効果の具体例

複利(利息に利息がつく仕組み)で年利5%で運用した場合の理論値です。

| 年数 | 資産額 |

|---|---|

| 0年 | 1000万円 |

| 10年 | 約1629万円 |

| 18年 | 約2406万円 |

計算式:元本 × (1+利率)^年数

このように、最初に資産を持たせることで将来的な余白が生まれます。

小1の壁との関係

小1の壁の正体は「時間」と「お金」と「安心感」の不足です。

資産的な余白があれば、

- 民間の送迎サービスを利用できる

- 働き方を柔軟に選べる

- 長期的な教育設計ができる

つまり、制度に家庭が合わせるのではなく、家庭が選べる状態になります。

格差は拡大しないのか

現金で一括支給すると格差が広がる可能性があります。しかし国家信託型にすれば、運用差は抑えられます。金融庁も若年層の資産形成支援制度について議論を進めています。

出典:金融庁資料

https://www.fsa.go.jp/news/r7/sonota/20251226-2/01.pdf

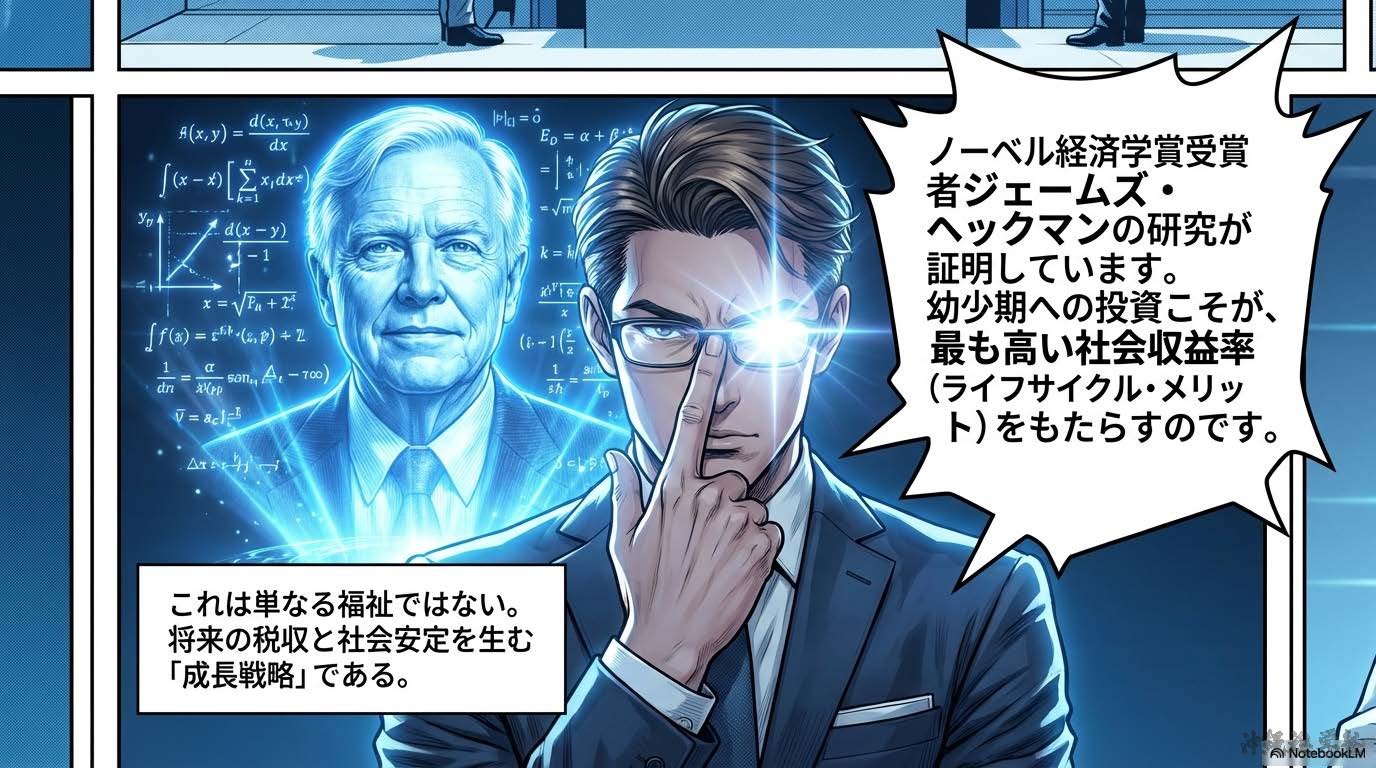

教育投資は国家成長戦略である

ノーベル賞経済学者ジェームズ・ヘックマンの研究では、幼少期への投資が高い社会収益率を持つことが示されています。

出典:Heckman Equation

https://heckmanequation.org/resource/research-summary-lifecycle-benefits/

子ども投資は福祉ではなく、将来の税収や社会安定を生む成長政策です。

小1の壁は、親の努力不足ではありません。社会の設計問題です。

そして設計は、変えられるものです。

執筆者

比嘉 大(ひが たけし)沖縄県を拠点に、中学受験・高校受験に関する情報発信を行う教育インフルエンサー。講師歴20年以上。学習塾の運営のほか、調剤薬局、ウェブ制作会社、ウェブ新聞「泡盛新聞」の経営など、25歳で起業して以来、自社7社・間接経営補助10社を展開。「教育が沖縄を活性化させる」という志を持ち、地域学力や家庭教育の課題について積極的に発言している。

この記事へのコメントはありません。